أعاد نزار بركة، الأمين العام لحزب الاستقلال، فتح النقاش حول المديونية المفرطة للأسر المغربية، بعدما دعا إلى إحداث إطار قانوني خاص لمعالجتها، يقوم على إعادة جدولة الديون المتعثرة ومراجعة بعض الفوائد البنكية بالنسبة للحالات الأكثر هشاشة.

وتأتي هذه الدعوة في وقت تواجه فيه شريحة من الأسر ضغوطا متزايدة بسبب ارتفاع تكاليف المعيشة، وتراجع القدرة الشرائية، وتراكم القروض الاستهلاكية والسكنية، ما يجعل أي طارئ، كفقدان الشغل أو المرض، كفيلا بإدخال الأسرة في دوامة التعثر المالي.

غير أن النقاش لا ينبغي أن يقتصر على كيفية مساعدة الأسر بعد تعثرها، بل يجب أن يمتد إلى الأسباب التي تدفعها أصلا إلى الوقوع في المديونية المفرطة.

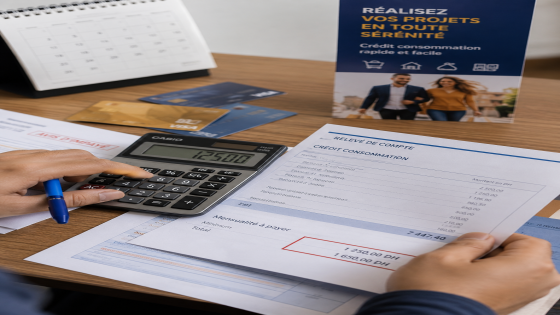

هل تشجع الإشهارات البنكية على الاقتراض؟

خلال السنوات الأخيرة، أصبح القرض منتجا يروج له بكثافة عبر الإعلانات، حيث يقدم غالبا باعتباره وسيلة سهلة لتحقيق مختلف الرغبات، من اقتناء سيارة أو أثاث إلى تمويل العطل والدخول المدرسي والمناسبات الاجتماعية. وفي المقابل، لا تحظى المخاطر المترتبة عن تراكم الديون أو الكلفة الإجمالية للقرض بنفس الحضور في الخطاب الإشهاري.

ولا يعني ذلك أن القروض في حد ذاتها مشكلة، فهي أداة أساسية لتمويل السكن والاستثمار والاستهلاك. لكن الإشكال يبدأ عندما يتحول الاقتراض إلى سلوك استهلاكي متكرر، دون تقييم دقيق لقدرة الأسرة على الوفاء بجميع التزاماتها المالية.

الإقراض المسؤول: الحلقة التي لا يجب إغفالها

تزداد خطورة المديونية عندما يحصل الشخص على قروض من أكثر من بنك أو شركة تمويل، فتتراكم الأقساط الشهرية إلى مستوى يتجاوز قدرته الحقيقية على السداد.

ويتوفر بنك المغرب على نظام مركزي لتجميع مخاطر الائتمان، يهدف إلى تمكين المؤسسات المالية من الاطلاع على التزامات الزبون قبل منحه قرضا جديدا. غير أن فعالية هذا النظام تبقى مرتبطة بمدى استعماله الصارم من طرف جميع المؤسسات المالية قبل اتخاذ قرار الإقراض، وبجودة المعطيات المصرح بها. وتؤكد الأدبيات الدولية أن الإقراض المسؤول يعد أحد أهم وسائل الوقاية من المديونية المفرطة.

لذلك، فإن أي إصلاح تشريعي لا ينبغي أن يقتصر على إعادة جدولة الديون بعد وقوع الأزمة، بل يجب أن يكرس مبدأ “الإقراض المسؤول”، من خلال تقييم شامل لقدرة المقترض على السداد، وتعزيز شفافية العقود، وضبط الإشهارات التي قد تشجع على الاقتراض دون إبراز مخاطره الحقيقية.

قضية تنموية قبل أن تكون مالية

لا تتعلق المديونية المفرطة بعلاقة بين مدين ومؤسسة مالية فقط، بل تمتد آثارها إلى الاستقرار الأسري والاستهلاك والادخار والصحة النفسية، وقد تدفع بعض الأسر إلى الفقر أو الإقصاء الاجتماعي.

ومن هذا المنطلق، فإن معالجة الظاهرة تلتقي مع جوهر أهداف التنمية المستدامة، لأنها تسعى إلى الحد من الهشاشة الاقتصادية، وحماية الأسر من السقوط في الفقر، وتعزيز الاستقرار الاقتصادي، وتقليص الفوارق الاجتماعية، وترسيخ منظومة قانونية أكثر عدلا وتوازنا.

ويبقى التحدي الحقيقي هو الانتقال من معالجة نتائج المديونية إلى الوقاية منها. فحماية الأسر لا تتحقق فقط بإنقاذ المتعثرين، بل أيضا ببناء منظومة تمويل مسؤولة، تحقق التوازن بين حق المواطنين في الولوج إلى الائتمان، وواجب المؤسسات المالية في عدم دفعهم، بشكل مباشر أو غير مباشر، نحو مديونية تتجاوز قدرتهم على التحمل.

عذراً التعليقات مغلقة